ブログ

blog

2024.04.14

こんにちは。

バルジ建築設計室 企画営業室の中嶋高紀です。今回は住宅ローン控除について書いてみました。住宅ローンを利用して購入される方には、とても関係のある制度です。年度によって、控除率や上限、適用範囲などが変わっていますので、最新版を解説していきたいと思います。

住宅ローン控除とは?

住宅ローン減税制度とは、正式名称”住宅借入金等特別控除”と言われる制度です。

”住宅ローンを借り入れて” 住宅を取得する際に取得者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高から0.7%を所得税の額から控除されます。

所得税から控除しきれない場合は、住民税の一部も控除の対象となります。

新築住宅の場合13年間、中古住宅の場合10年間に渡って控除を受ける事が可能です。

住宅ローン控除の要件(新築)

住宅ローン控除を受けるには適用要件を満たす必要があります。新築、中古住宅の取得、リフォームで分かれています。

新築の要件を見ていきましょう。

1.新築住宅取得日から”6か月以内”に居住し、適用の受ける各年12月31日まで引き続き住んでいる事

2.住宅ローン控除をうけようとする年の年間合計所得額が”2000万円以下”であること

3.新築住宅の床面積が50m2以上あり、床面積の1/2以上が居住用であること。

※特例:年間合計所得が1000万円以下の場合、免責40m2以上

4.10以上にわたり住宅ローンを返済するローン契約であること

5.居住した年を合わせた5年の間に、居住用財産の譲渡による長期譲渡取得の課税の特例などの適用を受けていない事。

※補足です

〇3.床面積の1/2が居住用、つまり1/2以下であれば、店舗などで使用している住宅でも対象になると言う事です。

住宅ローンを借り入れる際、1/2以上は居住用とする事を条件にしている銀行さんもありますので、美容院やショップ、カフェなど

店舗兼自宅を考えておられる方は、融資、住宅ローン控除を含めて、検討や事前相談されるのが良いかと思います。

〇5.長期譲渡所得とは、長年持っていた家や土地、相続で取得した土地などを売却する際に受けられる税優遇制度です。

5年以上所有していた場合、長期譲渡所得に該当します。

通常土地の売却時は売却で得た所得に対して、約39%の税金がかかりますが、約20%に抑える事ができる制度です。

これを利用していた場合、住宅ローン控除を受ける事ができないという事になります。

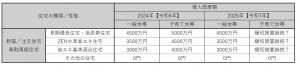

次に住宅の性能や家族構成によって控除が受けられる上限額が変わります。

・長期優良住宅・低炭素住宅

令和6年~7年入居:4500万円

※令和6年入居の子育て世帯:5000万円

・ZEH水準省エネ住宅

令和 6年~7年入居:3500万円

※令和6年入居の子育て世帯:4500万円

・省エネ基準適合住宅

令和6年~7年入居:3000万円

※令和6年入居の子育て世帯:4000万円

・その他の住宅

令和6年~7年入居:0円

※令和6年入居で令和5年までに新築の建築確認を受けている場合:2000万円

※令和6年入居の場合で、子育て世代の場合は令和5年までの控除上限の適用が受ける事ができる緩和措置が実施されます。

子育て世代とは、夫婦どちらかが40歳未満もしくは19歳未満の子供がいる世帯の事です。

令和6年~7年の住宅ローン控除の変更点

令和6年~7年にかけての住宅ローン控除は令和5年の住宅ローン控除と変更になった部分があります。

1.借入限度額の上限が縮小

例)長期優良住宅の場合 令和5年:5,000万円 → 令和6年~7年:4,500万円

あくまでも借入額の上限ですので、上限までローンを借りていない人には影響ありません。

ですが、住宅価格の高騰により、借入額全体が押し上げられていると感じています。特に長期優良住宅などは性能が良い分

他の住宅に比べて高くなる傾向にありますので、影響を受ける方も多いのではないでしょうか。

2.”その他の住宅”は控除の対象外

令和6年以降、新築住宅を購入する場合は、一定の省エネ基準を満たさなければ控除の適用が受けられなくなりました。

国の方針としてCO2削減を積極的に推し進めています。そのため省エネに向けた法改正、基準を満たす住宅への補助金など、様々な施策を講じています。

省エネを満たす住宅には手厚く、省エネを満たしていない住宅を少なくしていくという流れは今後も多くみられると思います。

住宅ローン控除を受けるには?どんな手続きが必要?

1.初年度には確定申告が必要

住宅ローン控除を受けるには確定申告が必要となります。入居した翌年の間に確定申告を行ってください。必要な書類は下記の通りです。

・確定申告書

・住宅借入金等特別控除額の計算明細書

・住宅ローンの借入残高証明書【借入の金融機関から送付されます】

・勤務先の源泉徴収票

・土地建物の登記簿謄本【法務局にて発行】

・マイナンバーカード(本人確認書類)

・住宅性能を証明する書類【長期優良住宅認定書など/住宅の引渡し時に工務店よりお渡しするケースが多いです】

2.2年目以降は年末調整にて対応

源泉徴収制度の方は、控除に必要な書類を添付すればOKです。個人事業主、フリーランスの方は確定申告をされていると思いますので1年目同様確定申告が必要となります。年末調整に必要な書類は下記の通りです。

・年末調整のための住宅借入金特別控除証明書

・住宅ローンの借入残高証明書【借入の金融機関から送付されます】

住宅ローン控除で考えておくこと

1.繰り上げ返済は控除期間を経てから考える

住宅ローン控除は毎年末の残高に応じて、控除額が計算されます。年末残高が多いほど、控除される税金は多くなるので

焦って、繰り上げ返済すると、年末残高が減ってしまい、控除額が減ってしまいます。

金利等の大きな変動が無い場合は、13年(10年)間は繰り上げ返済をせずに控除額を目いっぱい受ける事をお勧めします。

2.長期優良住宅で家を建てる

長期優良住宅は、家の性能”耐震、断熱、耐風”など様々なスペックを良い基準で満たす住宅の事です。ハウスメーカーさんの中には”長期優良住宅相当”と性能は満たしているが、認定は受けていないというケースがあります。この場合は、長期優良住宅とは認められず、住宅ローン控除としての適用を受ける事ができません。※何も認定を受けていない場合は”その他の住宅”として住宅ローン控除そのものが認められない可能性もあります。そのほか、”長期優良住宅相当”では補助金の適用、地震保険等の優遇は設ける事ができません。

長期優良住宅にすると、断熱性能や耐震性能の向上により、建築費用は少し上がってしまいますが、家の性能が良くなること、お金の面での優遇を受ける事ができます。また中古住宅の活性化や、家の価値を担保するという意味でも重要な認定となります。これから先、長期優良住宅は一つのステータスとしてより重要なものになるのではないでしょうか。

最後に

バルジでは、建物の相談はもちろん、住宅にまつわるお金の相談も専門のスタッフが行います。敷地や空き家の実家をリノベーションするのか、建替えるのかどちらが良いかわからない。土地探しから始めたいが何をしていいのかわからないなど、家のお悩みやスタートはそれぞれ異なります。家づくりを検討されている方は、是非お気軽にバルジまでお問い合わせください。

バルジ建築設計室

宅地建物取引士/2級施工管理技士

中嶋 高紀

※参考資料・・・国土交通省 住宅ローン減税制度

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html